Déclaration des plus-values mobilières : attention à la case 3SG et à l’abattement à réintégrer

Lors d'une cession de valeurs mobilières (parts ou actions de société), le dirigeant ou fondateur de start-up peut, sous certaines conditions, bénéficier d’un abattement pour durée de détention sur la plus-value imposable à l’impôt sur le revenu. Mais attention : cet avantage fiscal ne s’applique ni aux prélèvements sociaux, ni à la contribution exceptionnelle sur les hauts revenus (CEHR). Une omission fréquente lors de la déclaration peut alors conduire à de lourds rappels d’impôt… sauf si l’administration ne parvient pas à démontrer une volonté de fraude. Une décision récente de la cour administrative d’appel de Versailles vient opportunément le rappeler.

Cet article a pour objectif d’expliquer de manière claire et pédagogique cette problématique méconnue, à fort impact fiscal, en tirant les enseignements de la jurisprudence du 26 mai 2025 (CAA Versailles, n° 22VE02754). Nous en détaillons ici les mécanismes, les conséquences pour les entrepreneurs et les points de vigilance pour éviter toute incompréhension avec l’administration fiscale.

Comprendre l’enjeu : les plus-values, l’abattement pour durée de détention et la fameuse case 3SG

Ce qui est en jeu : imposition des cessions de titres

La cession de titres d’une société, qu’ils soient détenus par un dirigeant fondateur ou un investisseur personne physique, génère souvent une plus-value, laquelle est soumise à :

- L’impôt sur le revenu (IR),

- Les prélèvements sociaux (PS, au taux global de 17,2 %),

- Et, en fonction du revenu fiscal de référence (RFR), à la contribution exceptionnelle sur les hauts revenus (CEHR), au taux de 3 % ou 4 %.

Dans certains cas, un abattement pour durée de détention s’applique sur la plus-value imposable à l’IR. Il peut aller jusqu'à 85 % lorsque les titres sont ceux de PME de moins de 10 ans détenus depuis au moins 8 ans.

⚠️ Cet abattement ne s’applique qu'à l'impôt sur le revenu. Il ne vient PAS réduire la base taxable aux prélèvements sociaux ou à la CEHR. Et c’est précisément là que les erreurs de déclaration se produisent.

Le piège récurrent : la non-réintégration de l’abattement pour les PS et la CEHR

Lorsque vous déclarez la plus-value, vous devez :

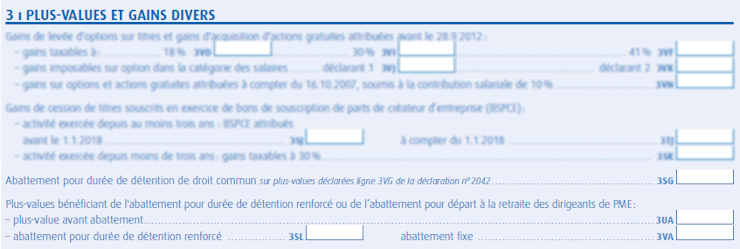

- Appliquer l’abattement (le cas échéant) dans la case 3VG ou 3SG pour le montant net soumis à l’IR,

- Mais indiquer aussi, dans la case 3SG, le montant brut de la plus-value pour le calcul des PS et de la CEHR (en réintégrant donc l’abattement précédemment appliqué dans le calcul de l’IR).

Une documentation explicative est généralement fournie par votre établissement bancaire, sous forme d’imprimé fiscal unique (IFU). Ce document récapitule les montants à déclarer et précise la logique de réintégration.

Malheureusement, certains contribuables répètent d’année en année une omission : déclarer uniquement la plus-value après abattement (utile pour l’IR), mais sans remonter à la base de calcul complète pour les prélèvements sociaux.

Résultat : une sous-estimation de la base imposable, et donc de l’impôt dû pour les PS et la CEHR.

Une décision clé : vers une appréciation plus fine du manquement délibéré

Le cas soumis à la cour administrative d’appel de Versailles illustre bien cette situation.

Le contexte des faits (affaire CAA Versailles, 26 mai 2025, n° 22VE02754)

Les contribuables avaient, en 2013 et 2014, correctement reporté le montant de l’abattement à réintégrer dans la case 3SG. Leurs déclarations s’appuyaient sur le récapitulatif annuel et les notices fiscales fournies par leur banque. En 2015 et 2016, en revanche, ils ont omis cette opération de réintégration.

L’administration fiscale a redressé les contribuables pour plus d’un million d’euros, en intégrant les montants éludés au titre des PS et de la CEHR, et a appliqué la pénalité maximale : une majoration de 40 % pour manquement délibéré.

Les contribuables ont contesté cette sanction devant la juridiction administrative.

La décision : pas de manquement délibéré selon les juges

La cour leur donne raison : elle juge que ces erreurs – bien qu’importantes en montants – ne suffisent pas à caractériser une intention délibérée de frauder.

Voici les principaux enseignements de l’arrêt :

- L’administration disposait de tous les éléments : les contribuables avaient envoyé un justificatif bancaire complet. L’administration pouvait donc elle-même, en toute transparence, procéder au calcul des sommes dues.

- L’erreur avait été commise deux années de suite, mais sans qu’un contrôle ait eu lieu entre-temps. Il ne s’agissait donc pas d’une récidive, mais d’une méconnaissance persistante de la règle.

- Les contribuables n’avaient jamais fait l’objet d’un redressement antérieur sur ce point.

- Le montant de la discordance entre ce qui aurait dû être déclaré et ce qui a été déclaré, bien qu’important, ne suffisait pas, à lui seul, à démontrer une fraude volontaire.

La cour annule donc la majoration de 40 %, prononçant la “décharge” totale des pénalités.

Il convient de noter que cette décision va dans le même sens qu’un précédent récent : celui de la cour administrative d’appel de Paris (31 janvier 2025, n° 23PA02746).

Ce qu’il faut retenir pour éviter les erreurs de déclaration

Même si cette décision est rassurante – car elle montre que l’absence d’intention frauduleuse peut être reconnue – elle ne saurait faire oublier ce qui suit : une erreur de déclaration, même commise de bonne foi, peut coûter cher si elle n’est pas identifiée et rectifiée rapidement. Voici quelques conseils pratiques pour les dirigeants et actionnaires de start-up.

1. Savoir quand l’abattement s’applique (et quand il ne s’applique pas)

- L’abattement pour durée de détention n’est applicable qu’à l’IR.

- Il ne s’applique ni aux prélèvements sociaux, ni à la CEHR.

- Il ne s’applique pas si vous avez opté pour le prélèvement forfaitaire unique (PFU), sauf cas particulier (option barème).

Avant toute déclaration de cession de titres, vérifiez quelle méthode de calcul de l’impôt vous avez choisie : barème de l’IR ou PFU.

2. Comprendre comment remplir sa déclaration

Le traitement fiscal complet de la plus-value suppose de comprendre les cases suivantes sur votre déclaration 2042-C :

- Cases 3VG / 3SG : pour déclarer la plus-value nette ou brute selon son traitement.

- Et, dans certains cas particuliers, les annexes 2074 et 2042-C-PRO peuvent être mobilisées.

Le détail figure dans l’imprimé fiscal unique (IFU), mais sa lecture reste souvent peu intuitive pour des non-spécialistes.

N'hésitez pas à faire relire votre déclaration annuelle par un expert-comptable ou un avocat fiscaliste habitué aux problématiques entrepreneuriales.

3. Conserver les justificatifs bancaires

En cas de doute ou de contrôle ultérieur, les courriers de la banque, les IFU, les relevés de cession ou les tableaux de calculs des plus-values (ainsi que l’historique d'acquisition des titres détenus) peuvent être déterminants. Leur conservation pendant une durée raisonnable (6 ans minimum) est recommandée.

4. Ne pas tarder à corriger une erreur

Mieux vaut une déclaration rectifiée spontanément qu’une erreur découverte au moment du contrôle. Une erreur manifeste peut être corrigée par une déclaration rectificative expédiée dans les délais ; cela limite le risque d’amende et permet de montrer votre bonne foi.

Un sujet de plus en plus sensible : la fiscalité des fondateurs de start-up

Chez PRAX Avocats, nous accompagnons fréquemment des entrepreneurs qui cèdent les titres de leur société, parfois à l’occasion d’une levée de fonds secondaire ou d’une opération de rachat. Ces situations sont de plus en plus surveillées par l’administration fiscale, notamment lorsque les gains sont significatifs ou que plusieurs mécanismes fiscaux avantageux sont combinés (abattement, report ou sursis d’imposition, etc.).

Or, chaque situation est particulière, notamment pour les fondateurs ayant bénéficié de BSPCE ou d’autres instruments de rémunération en actions. Une simple erreur de déclaration, une incompréhension à propos d’un abattement ou le mauvais traitement d’un report d’imposition peut suffire à déclencher un redressement.

Notre rôle est d’anticiper, de sécuriser les montages envisagés et de s’assurer que l’ensemble du cadre juridique et fiscal est conforme, tout en restant intelligible pour celles et ceux qui en sont les premiers concernés : les entrepreneurs eux-mêmes.

En résumé : une jurisprudence rassurante, mais une vigilance toujours nécessaire

La décision du 26 mai 2025 rendue par la cour administrative d’appel de Versailles est un signal positif : elle montre que l’administration fiscale ne peut pas présumer automatiquement une volonté délibérée d'éluder l'impôt dès lors que le contribuable a fourni les éléments utiles à la vérification.

Mais elle rappelle surtout une chose : la fiscalité des plus-values mobilières est complexe et ne supporte pas l’approximation.

Les dirigeants de start-ups ou de PME innovantes doivent impérativement s’entourer d’experts sur ce sujet, pour anticiper les risques fiscaux liés à une cession. Depuis le choix entre le PFU ou le barème progressif, jusqu’au remplissage des cases 3SG, 3VG ou la gestion d’un report d’imposition, chaque étape mérite rigueur et accompagnement sur-mesure.

---

Pour sécuriser vos projets de cession, structurer un pacte d’actionnaires ou anticiper l’impact fiscal de votre prochaine levée de fonds, notre cabinet vous accompagne à chaque étape.

👉 Prendre contact avec le cabinet PRAX Avocats pour un accompagnement juridique personnalisé.